SHK-Konjunkturbarometer: Lage positiv, Erwartungen eingetrübt

Umfrage von VDS und VdZ zur Geschäftslage im 2. Quartal 14.08.2023

Bild: VDS / VdZ

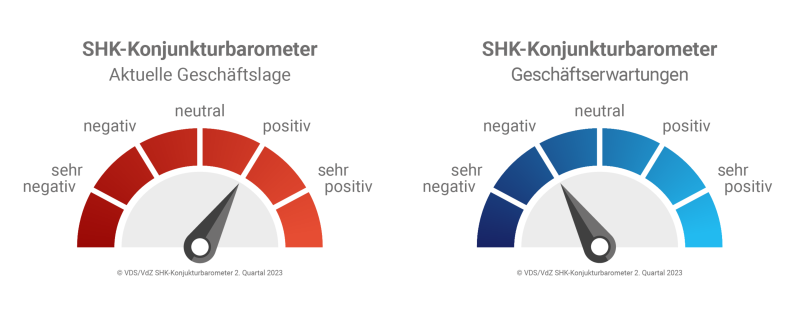

Das Geschäftsklima in der Haus- und Gebäudetechnik liegt im 2. Quartal 2023 mit + 6 im positiven Bereich. Die Erwartungen an die kommenden Monate haben sich jedoch deutlich verschlechtert ( -11). Das zeigt das aktuelle Konjunkturbarometer von VDS und VdZ. Die SHK-Branche sei wie die deutsche Bauwirtschaft insgesamt von starken Unsicherheiten geprägt. Steigende Zinsen wirken sich negativ auf das Neubausegment aus. Dies hat vor allem im Wohnungsneubau Folgen: Die Nachfrage geht zurück. Die allgemeine konjunkturelle Unsicherheit und die steigenden Energiekosten führen zudem zu einer Verschiebung von Projekten im Renovierungsbereich. Somit entwickeln sich nicht nur Neubau- und Sanierungsmarkt gegensätzlich, auch die Produkte und Sortimente profitieren unterschiedlich stark von den aktuellen Gegebenheiten bzw. sind ungleich stark betroffen.

Bild: VDS / VdZ

Das Geschäftsklima in der Haus- und Gebäudetechnik liegt im 2. Quartal 2023 mit + 6 im positiven Bereich. Die Erwartungen an die kommenden Monate haben sich jedoch deutlich verschlechtert ( -11). Das zeigt das aktuelle Konjunkturbarometer von VDS und VdZ. Die SHK-Branche sei wie die deutsche Bauwirtschaft insgesamt von starken Unsicherheiten geprägt. Steigende Zinsen wirken sich negativ auf das Neubausegment aus. Dies hat vor allem im Wohnungsneubau Folgen: Die Nachfrage geht zurück. Die allgemeine konjunkturelle Unsicherheit und die steigenden Energiekosten führen zudem zu einer Verschiebung von Projekten im Renovierungsbereich. Somit entwickeln sich nicht nur Neubau- und Sanierungsmarkt gegensätzlich, auch die Produkte und Sortimente profitieren unterschiedlich stark von den aktuellen Gegebenheiten bzw. sind ungleich stark betroffen.

Große Unterschiede bei Heizung, Sanitär und Lüftung/Klima

Bild: VDS / VdZ

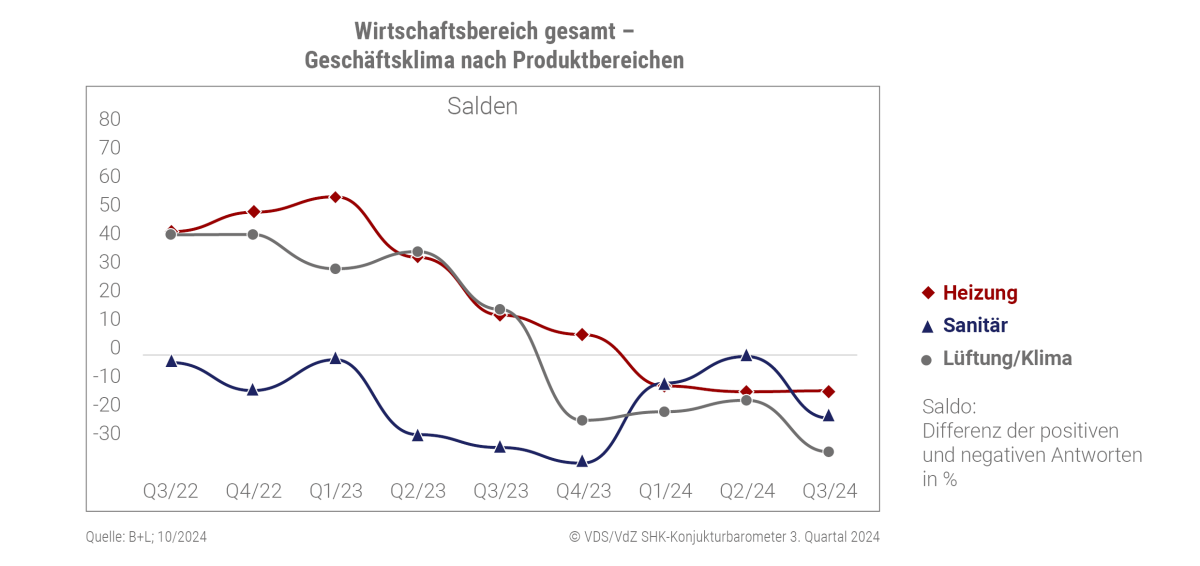

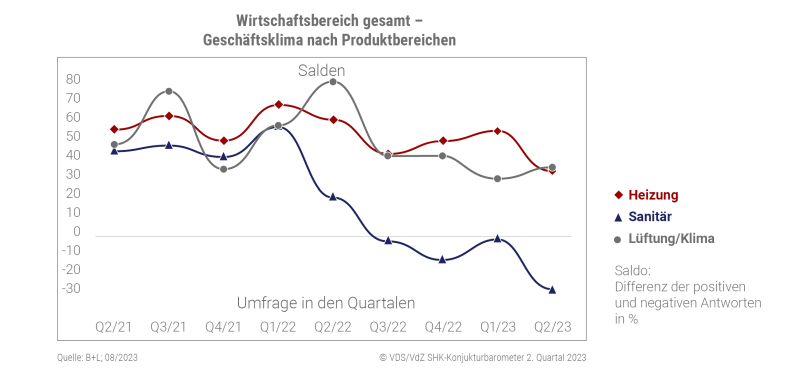

Auffallend sei, dass sich die konjunkturelle Lage in den drei Produktbereichen Heizung, Sanitär und Lüftung/Klima im 2. Quartal 2023 mitunter sehr gegensätzlich entwickelt. Heizung und Lüftung/Klima befinden sich weiterhin im positiven Bereich. Nachdem die Heizungssparte in den vergangenen beiden Quartalen einen Anstieg verzeichnen konnte, hat sich das Geschäftsklima seit dem vergangenen Quartal verschlechtert und liegt unter dem Wert des Bereichs Lüftung/Klima. Im 2. Quartal 2023 erreicht das Geschäftsklima im Sanitärbereich mit -28 einen neuen Tiefpunkt.

Bild: VDS / VdZ

Auffallend sei, dass sich die konjunkturelle Lage in den drei Produktbereichen Heizung, Sanitär und Lüftung/Klima im 2. Quartal 2023 mitunter sehr gegensätzlich entwickelt. Heizung und Lüftung/Klima befinden sich weiterhin im positiven Bereich. Nachdem die Heizungssparte in den vergangenen beiden Quartalen einen Anstieg verzeichnen konnte, hat sich das Geschäftsklima seit dem vergangenen Quartal verschlechtert und liegt unter dem Wert des Bereichs Lüftung/Klima. Im 2. Quartal 2023 erreicht das Geschäftsklima im Sanitärbereich mit -28 einen neuen Tiefpunkt.

Bild: VDS / VdZ

Ursächlich hierfür ist vor allem das verschlechterte Konsumklima der privaten Haushalte. Insbesondere Badsanierungen werden von den privaten Haushalten zunehmend als „Kann-Maßnahme“ angesehen, auf die in wirtschaftlich unsicheren Zeiten zugunsten zwingend notwendiger Maßnahmen wie einer Heizungserneuerung verzichtet wird. Dagegen ist die Nachfrage nach energetischen Sanierungen ungebrochen hoch. Treiber sind zum einen der Wunsch nach Unabhängigkeit von fossilen Brennstoffen, die Senkung der Heizkosten und die Nutzung der angebotenen Fördermittel. Zum anderen führen auch die Klimaschutzziele und die Sanierungsziele des europäischen Green Deals zu einem Anstieg der energetischen Sanierungen. Von diesen Entwicklungen profitiert insbesondere die Nachfrage im Segment Heizung.

Bild: VDS / VdZ

Ursächlich hierfür ist vor allem das verschlechterte Konsumklima der privaten Haushalte. Insbesondere Badsanierungen werden von den privaten Haushalten zunehmend als „Kann-Maßnahme“ angesehen, auf die in wirtschaftlich unsicheren Zeiten zugunsten zwingend notwendiger Maßnahmen wie einer Heizungserneuerung verzichtet wird. Dagegen ist die Nachfrage nach energetischen Sanierungen ungebrochen hoch. Treiber sind zum einen der Wunsch nach Unabhängigkeit von fossilen Brennstoffen, die Senkung der Heizkosten und die Nutzung der angebotenen Fördermittel. Zum anderen führen auch die Klimaschutzziele und die Sanierungsziele des europäischen Green Deals zu einem Anstieg der energetischen Sanierungen. Von diesen Entwicklungen profitiert insbesondere die Nachfrage im Segment Heizung.

Lage bei installierenden Betrieben vergleichsweise gut

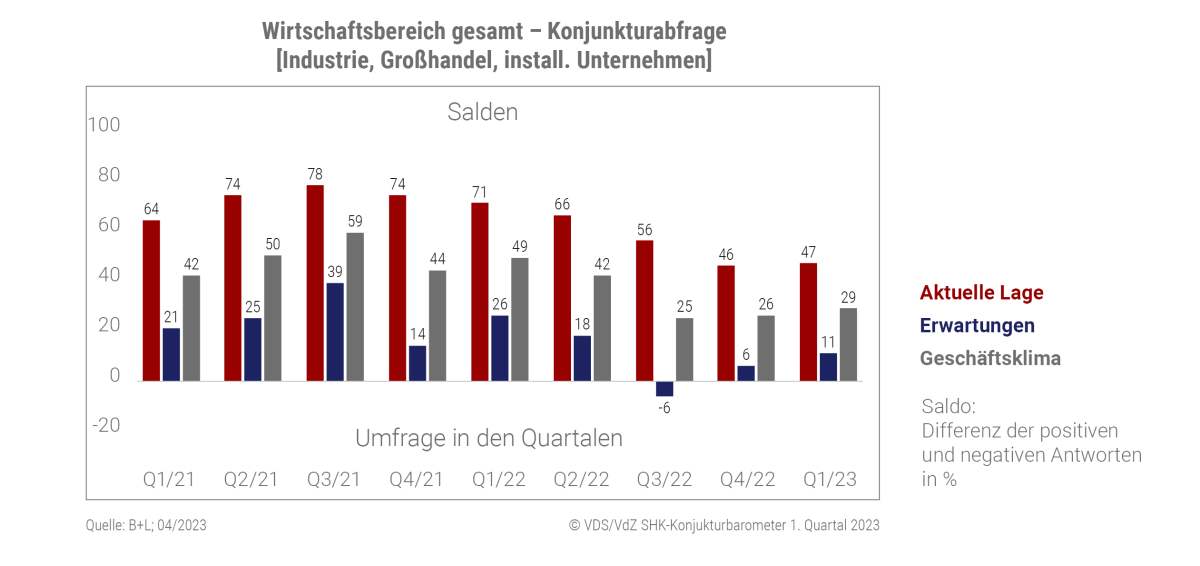

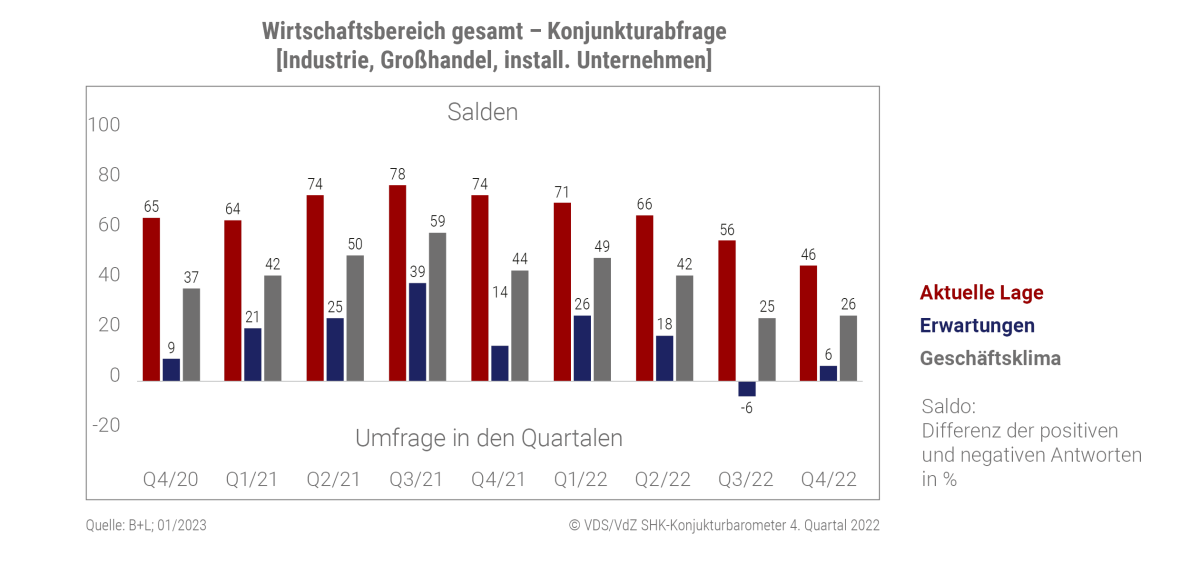

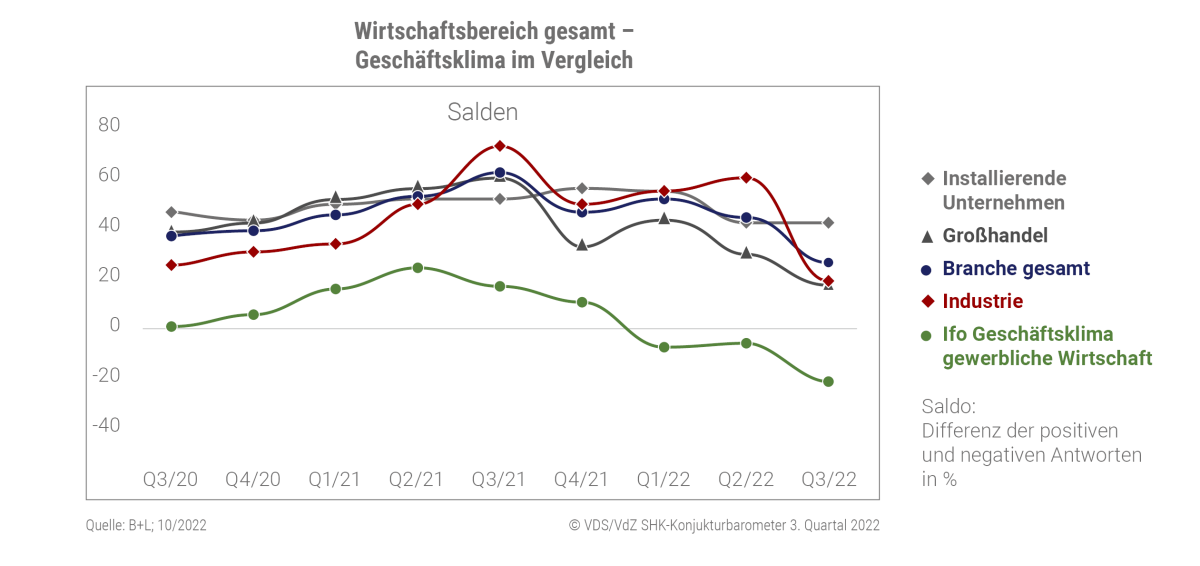

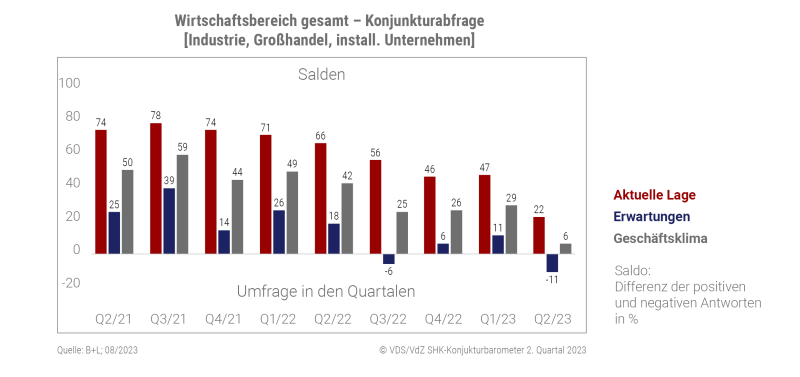

Auch innerhalb des dreistufigen Vertriebsweges ist das Geschäftsklima sehr unterschiedlich. Die installierenden Unternehmen profitieren nach wie vor von einem hohen Auftragsbestand und bewerten die Konjunktur deutlich positiver als Industrie und Großhandel. Dennoch zeigt sich auch hier im 2. Quartal 2023 ein Wert leicht unter dem Niveau des Vorquartals. Im repräsentativen Konjunkturpanel des ZVSHK konnte für den Auftragsbestand im Sommer ein sehr hoher Wert von 17,7 Wochen gemessen werden. Ein deutlicher Konjunkturrückgang zeigt sich im Großhandel. Hier ist das Geschäftsklima von +25 im 1. Quartal 2023 auf -24 gefallen. Damit liegt es unterhalb des ifo Geschäftsklimas für die gewerbliche Wirtschaft. Auch die Industrieunternehmen beurteilen die Konjunktur auf einem niedrigeren Niveau als in den Vorquartalen. Im 1. Quartal 2023 zeigte sich zwar eine leichte Verbesserung der konjunkturellen Lage in diesem Wirtschaftsbereich. Mit dem aktuellen Quartal setzt sich jedoch der Abwärtstrend der Vorquartale fort.

Bild: VDS / VdZ

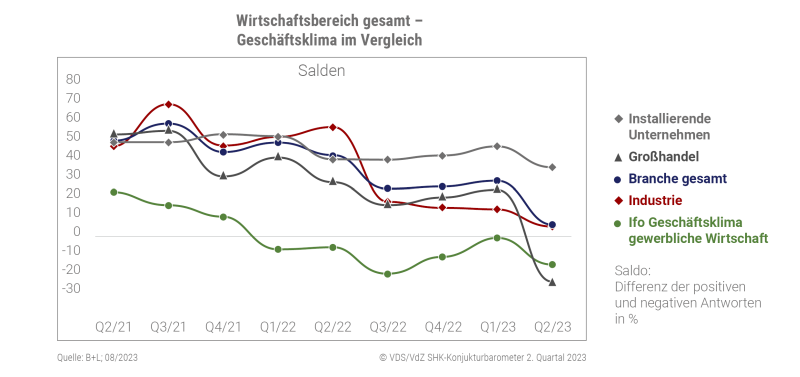

Trotz der Unsicherheiten im Marktumfeld bleibt die aktuelle Geschäftslage im gesamten Wirtschaftsbereich Haus- und Gebäudetechnik im positiven Bereich. Die Erwartungen für das kommende Quartal sind erstmals negativ. Diese pessimistische Einschätzung ist vor allem auf die eingetrübten Aussichten im Sanitärbereich zurückzuführen.

Bild: VDS / VdZ

Trotz der Unsicherheiten im Marktumfeld bleibt die aktuelle Geschäftslage im gesamten Wirtschaftsbereich Haus- und Gebäudetechnik im positiven Bereich. Die Erwartungen für das kommende Quartal sind erstmals negativ. Diese pessimistische Einschätzung ist vor allem auf die eingetrübten Aussichten im Sanitärbereich zurückzuführen.

Zusatzfrage: Herausforderungen im Marktumfeld

Bild: VDS / VdZ

Im aktuellen Konjunkturbarometer wurde eine Zusatzfrage zu den Herausforderungen im Marktumfeld gestellt. Die Abfrage erfolgte getrennt für Industrieunternehmen und Großhändler sowie für Installationsbetriebe. Industrie und Großhandel sehen die unsichere Nachfrageentwicklung sowohl im Privatkunden- als auch im Objektgeschäft als größte Herausforderungen an (84 %). Gefolgt von steigenden Lohn- und Arbeitskosten (73 %) und einer unklaren Gesetzeslage (62 %). Für installierende Betriebe stellen die Unklarheiten hinsichtlich der gesetzlichen Anforderungen und Lieferengpässe bei Materialien (beides 84 %) die größten Problemfelder dar. Zusätzlich sehen die Handwerksbetriebe steigende Materialkosten (75 %) und die hohe Auslastung (68%) als sehr herausfordernd an.

Bild: VDS / VdZ

Im aktuellen Konjunkturbarometer wurde eine Zusatzfrage zu den Herausforderungen im Marktumfeld gestellt. Die Abfrage erfolgte getrennt für Industrieunternehmen und Großhändler sowie für Installationsbetriebe. Industrie und Großhandel sehen die unsichere Nachfrageentwicklung sowohl im Privatkunden- als auch im Objektgeschäft als größte Herausforderungen an (84 %). Gefolgt von steigenden Lohn- und Arbeitskosten (73 %) und einer unklaren Gesetzeslage (62 %). Für installierende Betriebe stellen die Unklarheiten hinsichtlich der gesetzlichen Anforderungen und Lieferengpässe bei Materialien (beides 84 %) die größten Problemfelder dar. Zusätzlich sehen die Handwerksbetriebe steigende Materialkosten (75 %) und die hohe Auslastung (68%) als sehr herausfordernd an.