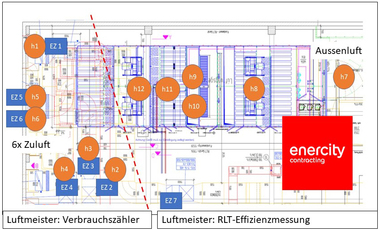

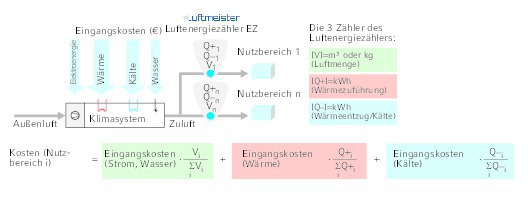

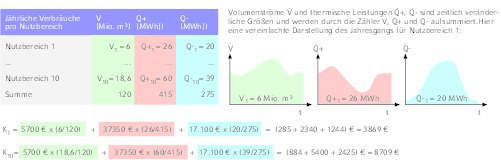

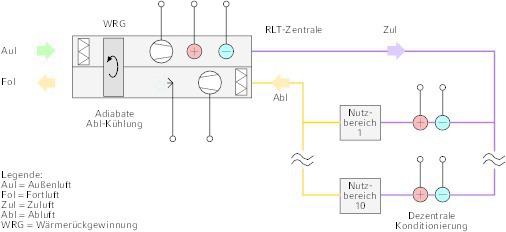

Luftenergiezähler statt Flächenschlüssel

Verbrauchsgerechte Lüftungskostenverteilung

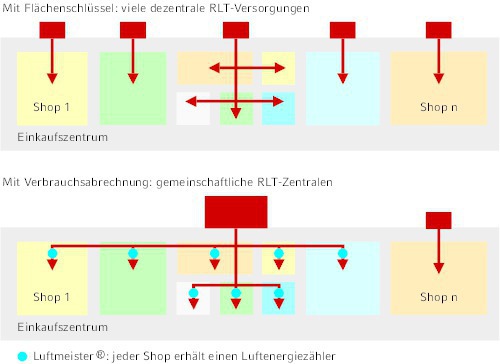

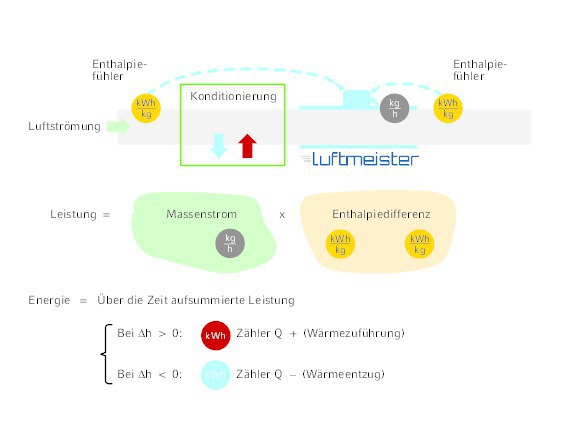

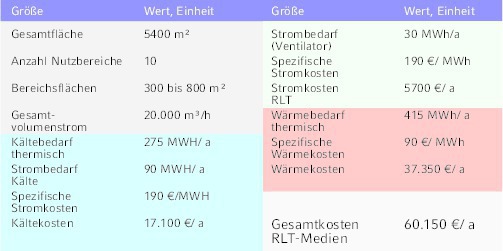

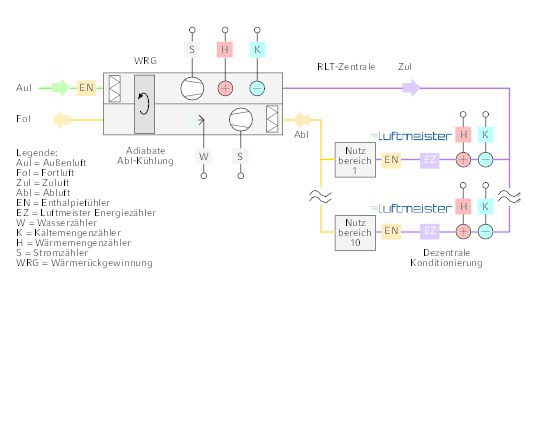

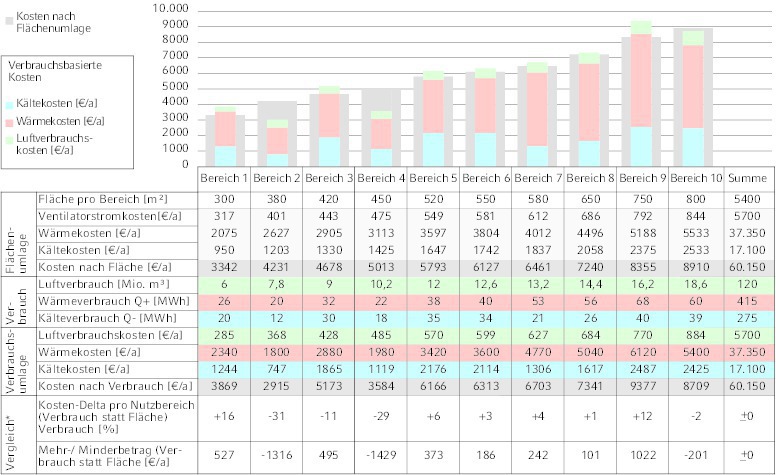

Es ist üblich, Lüftungskosten raumlufttechnischer Anlagen nach dem Flächenschlüssel zu verteilen, sofern sich mehrere Nutzer eine gemeinsame RLT-Anlage teilen. Für die verbrauchsabhängige Abrechnung der Kosten fehlen bislang die entsprechenden rechtlichen und normativen Grundlagen. Eine Technik dafür steht aber künftig mit dem „Luftenergiezähler“ schon einmal bereit.

Immer häufiger müssen die Investoren und Planer von Einkaufszentren oder Bürokomplexen feststellen, dass „große Mieter“ auf eine eigenständige...

Jetzt Artikel freischalten:

tab DIGITAL

14 Tage kostenlos testen

2,49 € / Woche*

Fachwissen jederzeit und überall.

Greifen Sie auf exklusive PLUS-Artikel und das komplette Online-Archiv zu und lesen Sie tab bequem im E-Paper-Format. Das digitale Abo für alle, die flexibel bleiben möchten.

Ihre Vorteile:

- Exklusive tab-PLUS-Artikel

- 6 E-Paper für mobiles Lesen

- Online-Archivzugang

*129,48 € bei jährlicher Abrechnung inkl. MwSt.

tab KOMBI

4,99 € / Woche*

Das komplette tab-Erlebnis – digital & gedruckt.

Für alle, die Fachinformationen auf allen Kanälen nutzen möchten: Kombinieren Sie Print und Digital, profitieren Sie von unseren Fachforen und präsentieren Sie Ihr eigenes Projekt.

Ihre Vorteile:

- Exklusive tab-PLUS-Artikel

- 6 Print-Ausgaben pro Jahr

- E-Paper für mobiles lesen

- Teilnahme an einem Fachforum

- Online-Archivzugang

- Veröffentlichen eines Projekts

*259,48 € bei jährlicher Zahlung inkl. MwSt. & Versand