25 Jahre Eurovent Market Intelligence

Der Heizungs-, Lüftungs-, Klima- und Kältemarkt 2018 Quelle: Eurovent Market Intelligence (EMI)

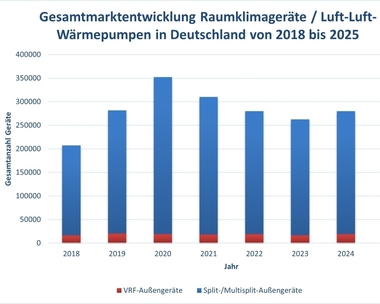

Quelle: Eurovent Market Intelligence (EMI)

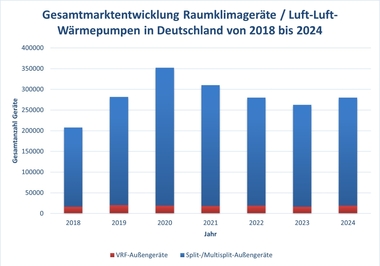

Quelle: Eurovent Market Intelligence (EMI)

Quelle: Eurovent Market Intelligence (EMI)

Quelle: Eurovent Market Intelligence (EMI)

Quelle: Eurovent Market Intelligence (EMI)

Quelle: Eurovent Market Intelligence (EMI)

Quelle: Eurovent Market Intelligence (EMI)

Quelle: Eurovent Market Intelligence (EMI)

Quelle: Eurovent Market Intelligence (EMI)

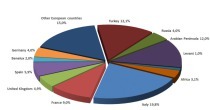

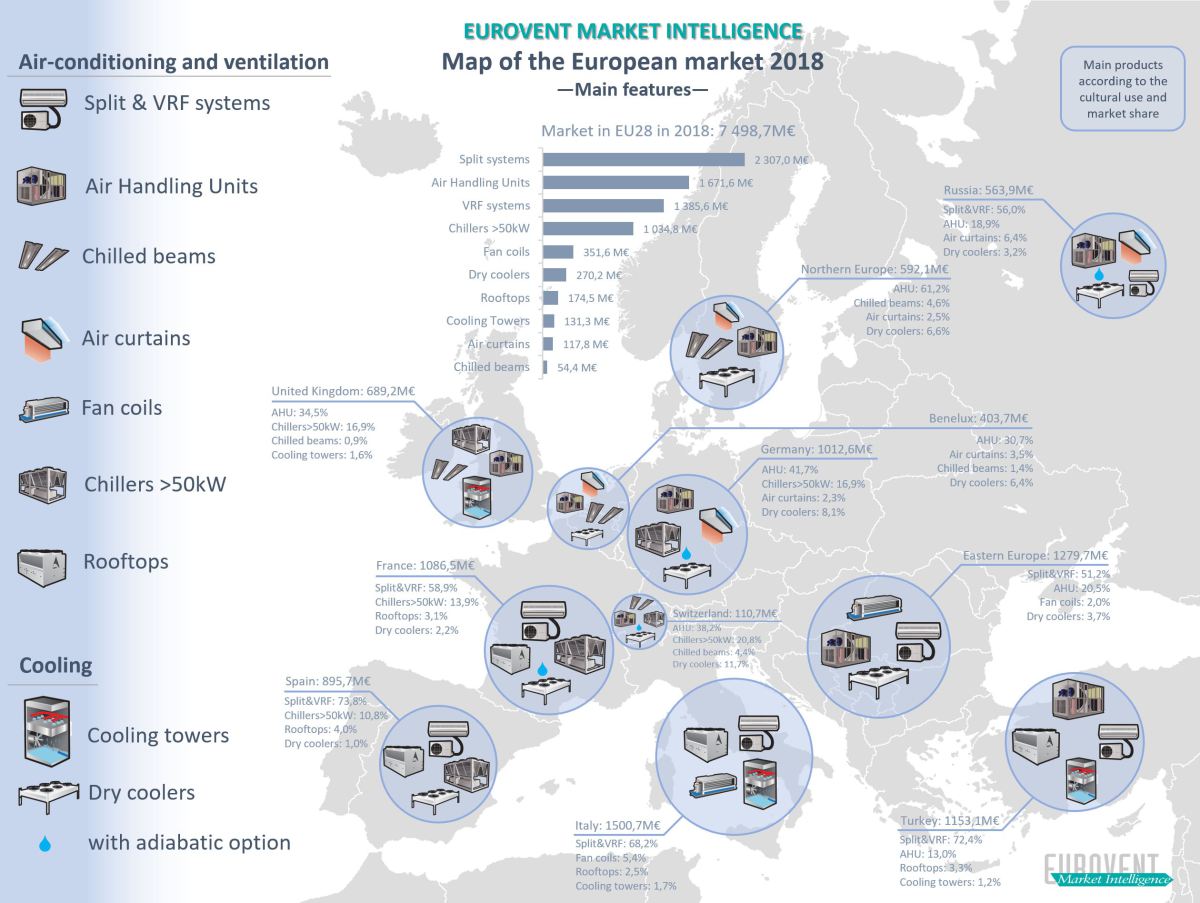

Eurovent Market Intelligence (EMI), das europäische Büro für HLK & K-Marktstatistiken, hat die Ergebnisse seiner Verkaufsstudien 2018 für die Region Europa, Naher Osten und Afrika (EMEA) veröffentlicht, die auf den Daten zahlreicher Hersteller der Branche basieren.

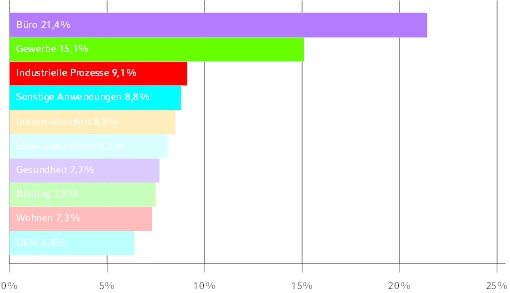

Die Marktentwicklung verschiedener Produktgruppen verzeichnet in den letzten Jahren recht unterschiedliche Entwicklungen. Das wird an der Auswertung der vorhandenen Marktdaten deutlich. Der Überblick zeigt Marktzahlen, Entwicklungen und Trends.

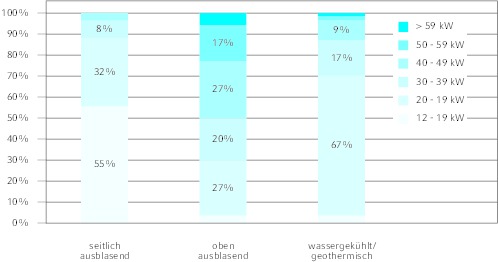

Kältemaschinen (Chiller)

Der Markt für Kältemaschinen (reversibel oder nicht) verzeichnete 2018 in der Europäischen Union einen Umsatz von 2,2 Mrd. € bei einem Anstieg von 5 % der Geräte über 50 kW im Vergleich zum Vorjahr. Der Markt für Geräte mit niedriger Leistungsstufe unter 50 kW wird weiterhin von reversiblen Wärmepumpen dominiert und...

Jetzt Artikel freischalten:

tab DIGITAL

14 Tage kostenlos testen

2,49 € / Woche*

Fachwissen jederzeit und überall.

Greifen Sie auf exklusive PLUS-Artikel und das komplette Online-Archiv zu und lesen Sie tab bequem im E-Paper-Format. Das digitale Abo für alle, die flexibel bleiben möchten.

Ihre Vorteile:

- Exklusive tab-PLUS-Artikel

- 6 E-Paper für mobiles Lesen

- Online-Archivzugang

*129,48 € bei jährlicher Abrechnung inkl. MwSt.

tab KOMBI

4,99 € / Woche*

Das komplette tab-Erlebnis – digital & gedruckt.

Für alle, die Fachinformationen auf allen Kanälen nutzen möchten: Kombinieren Sie Print und Digital, profitieren Sie von unseren Fachforen und präsentieren Sie Ihr eigenes Projekt.

Ihre Vorteile:

- Exklusive tab-PLUS-Artikel

- 6 Print-Ausgaben pro Jahr

- E-Paper für mobiles lesen

- Teilnahme an einem Fachforum

- Online-Archivzugang

- Veröffentlichen eines Projekts

*259,48 € bei jährlicher Zahlung inkl. MwSt. & Versand