Kostenverfolgung in Bauvorhaben

Teil 3: Kostenanalyse im Projektabschluss

In einem Erfahrungsbericht soll gezeigt werden, wie das legitime Ziel des Bauherrn, Kostensicherheit über die von ihm veranlassten Maßnahmen zu haben, erreicht werden kann und auf welche Korridore die Genauigkeit realistisch eingegrenzt werden kann. Die Veröffentlichung besteht aus insgesamt drei Teilen: der Planung und Toleranzanalyse, dem Kostencontrolling in der Bauphase und der hier folgenden Kostenanalyse im Projektabschluss.

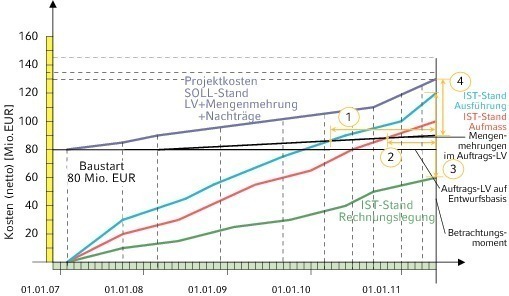

Reserven für Einhaltung von Terminen schwinden,

die Qualität der Ausführung kann besser bewertet werden,

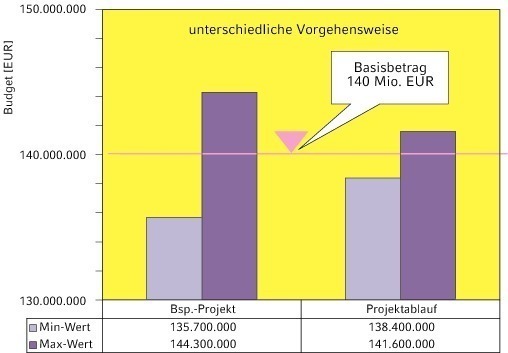

die zur Verfügung stehenden Budgets werden knapp und müssen eingehalten werden.

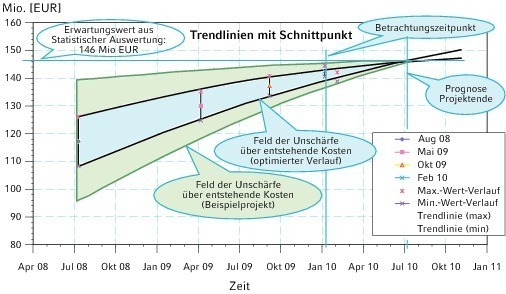

Aus der Prognose werden Tatsachen

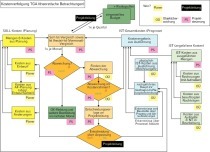

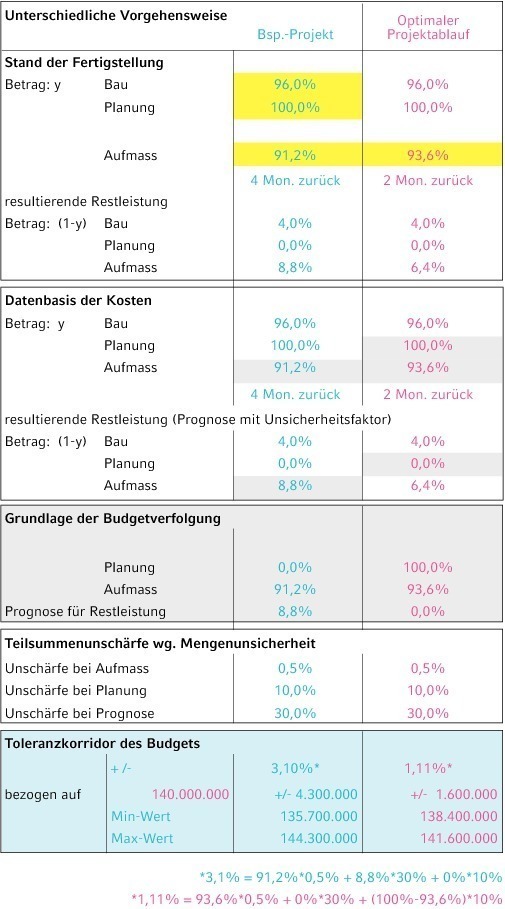

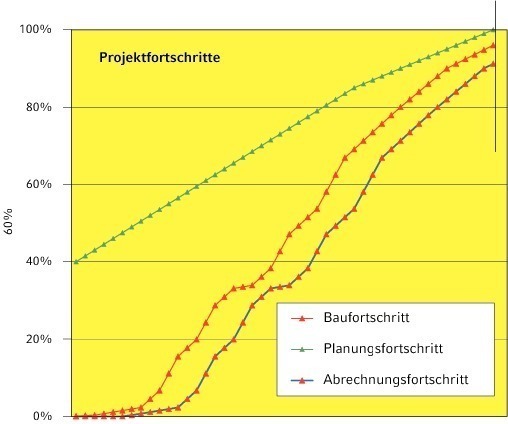

Um hier einen Überblick zu behalten, ist eine gute und kontinuierliche Vorarbeit erforderlich. Wenn monatliche Kostenberichte vorliegen, dürfte es auch kaum Überraschungen geben. Wichtig ist eine Übersicht über den Gesamtzeitraum des Informationsflusses bei den IST-Kosten: die Aufmaße und Bauzustandserfassungen sind oft um Monate...

Jetzt Artikel freischalten:

tab DIGITAL

14 Tage kostenlos testen

2,49 € / Woche*

Fachwissen jederzeit und überall.

Greifen Sie auf exklusive PLUS-Artikel und das komplette Online-Archiv zu und lesen Sie tab bequem im E-Paper-Format. Das digitale Abo für alle, die flexibel bleiben möchten.

Ihre Vorteile:

- Exklusive tab-PLUS-Artikel

- 6 E-Paper für mobiles Lesen

- Online-Archivzugang

*129,48 € bei jährlicher Abrechnung inkl. MwSt.

tab KOMBI

4,99 € / Woche*

Das komplette tab-Erlebnis – digital & gedruckt.

Für alle, die Fachinformationen auf allen Kanälen nutzen möchten: Kombinieren Sie Print und Digital, profitieren Sie von unseren Fachforen und präsentieren Sie Ihr eigenes Projekt.

Ihre Vorteile:

- Exklusive tab-PLUS-Artikel

- 6 Print-Ausgaben pro Jahr

- E-Paper für mobiles lesen

- Teilnahme an einem Fachforum

- Online-Archivzugang

- Veröffentlichen eines Projekts

*259,48 € bei jährlicher Zahlung inkl. MwSt. & Versand